戰略收購背后的技術補全與生態重構

2025年7月,西門子宣布完成對ebm-papst工業驅動技術(IDT)部門的收購,這一動作被視為其深化“數字工業”戰略的關鍵落子。通過整合ebm-papst的超低電壓智能機電一體化系統,西門子首次補全了60V以下電機產品的空白,形成覆蓋24V/48V電壓的完整驅動解決方案。新推出的SIMOTICS E系列包含兩大核心產品線:

SIMOTICS E-1EE1(無刷內轉子電機):

專為電池供電的倉儲分揀系統設計,其高功率密度特性使移動機器人續航提升15%-20%;

SIMOTICS E-1EV1(無刷外轉子電機):

通過緊湊型設計將廠內物流設備體積縮小30%,同時維持95%以上的能效水平。

更值得關注的是SIMOTICS E ArgoDrive驅動轉向系統,該系統通過全向控制算法實現重載AGV的毫米級定位精度,已在某新能源汽車工廠驗證中使產線換型時間縮短40%。西門子數字化工業集團運動控制事業部CEO Achim Peltz指出:“這不僅是硬件的疊加,更是將驅動系統深度融入Xcelerator數字孿生平臺,實現從設計到運維的全周期優化。”

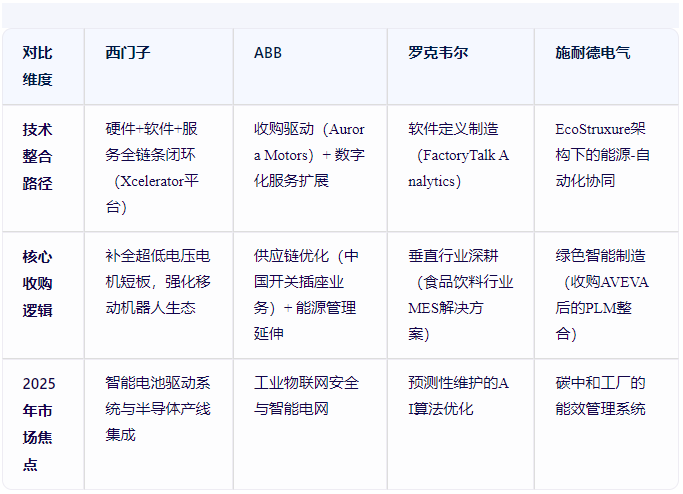

全球工控巨頭的戰略分野:西門子VS競爭對手在工業自動化領域,西門子、ABB、羅克韋爾、施耐德電氣正形成差異化競爭格局:

以ABB為例,其2024年收購Sensorfact BV的能源管理SaaS平臺,與西門子Safe Velocity安全解決方案形成直接競爭。而羅克韋爾通過收購MES廠商Plex Systems,構建了覆蓋生產執行到質量管理的閉環系統,與西門子Teamcenter PLM形成差異化。

市場沖擊波:從歐洲到新興市場的全域滲透

此次收購使西門子在全球工業驅動市場的布局發生質變:

1. EMEA市場:依托ebm-papst在歐洲的10強地位,西門子將超低電壓電機市場份額從7%提升至12%,直接威脅ABB在低壓電機領域的傳統優勢。

2. 亞太新興市場:結合中國“新基建”政策,西門子通過整合后的SIMOTICS E系列,在東南亞電商倉儲自動化領域斬獲超3億元訂單,較2024年增長200%。

3. 技術標準制定權:西門子將ebm-papst的EC技術(電子換向)與Xcelerator平臺融合,推動IEC 61800-9動態調速標準的制定,試圖建立技術壁壘。

值得注意的是,中國本土企業匯川技術正通過“模塊化定制+快速響應”策略反攻。其HD7X系列伺服系統在3C電子行業已占據28%市場份額,價格較西門子同類產品低40%。西門子中國區總裁Benedikt Wanemann坦言:“我們必須加速本土化研發,比如將ArgoDrive系統與國產激光雷達融合,以應對價格敏感市場的挑戰。”

未來決勝點:數字孿生與可持續技術的雙重賽道

根據QYResearch預測,2025-2030年全球工業電機市場將保持18%的復合增長率,而驅動系統的智能化水平將成為核心變量。西門子已布局三大戰略支點:

1. 數字孿生深度集成:

將SIMOTICS E系列電機參數實時映射至Xcelerator平臺,實現虛擬調試時間從72小時縮短至8小時;

2. 材料革命:

與EcoMat合作開發可回收稀土永磁電機,目標2027年將釹鐵硼磁體回收率提升至95%;

3. AI安全防護:

結合Safe Velocity與工業網絡安全態勢感知系統,構建符合ISO 21434標準的動態防御體系。

相比之下,ABB選擇通過收購Meshmind的工程軟件強化數字孿生能力,而羅克韋爾則與PTC合作推進AR輔助運維。這場工業驅動技術的革新,本質上是巨頭們對“第四次工業革命主導權”的激烈爭奪。

結語:巨頭的轉身與生態的裂變

西門子收購ebm-papst不僅是產品線擴展,更是其從“設備供應商”向“智能制造生態構建者”轉型的關鍵一步。當ABB忙著用收購拼圖、羅克韋爾深耕軟件閉環、施耐德電氣押注綠色能源時,西門子選擇了一條“硬件補全+平臺賦能”的中間道路。這場工業驅動領域的變革,最終將驗證一個真理:在智能制造時代,沒有永恒的王者,只有持續重構生態的勇者。

免責聲明:本站轉載自媒體的資訊,版權歸原作者所有,如有侵權,請聯系我們刪除。我們對文中觀點持中立態度,僅供參考、交流。若轉載或下載使用,必須保留本網注明的"稿件來源"。